Eng

Eng  Рус

Рус Анонс обзора краткосрочных глобальных трендов за февраль-март 2024 года: рост экономики Индии и искусственный интеллект в экономике

В первой части бюллетеня представлен конъюнктурный обзор мировой экономики и ее среднесрочные перспективы.

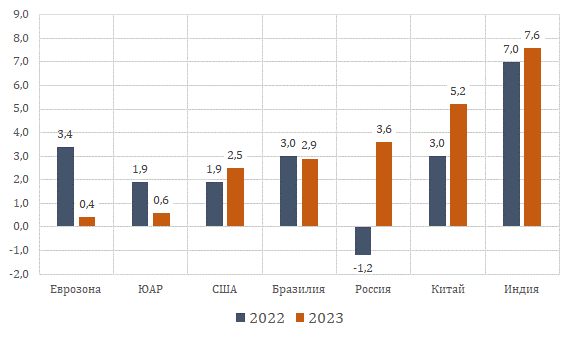

По итогам 2023 года значительное ускорение или уверенное восстановление экономического роста продемонстрировали Россия и Китай, резкое замедление – еврозона (на грани рецессии) и ЮАР.

Рис. 1 Прирост ВВП стран БРИКС, США и еврозоны в 2022 и 2023 годах, %

Позицию наиболее быстрорастущей экономики среди крупнейших в мире второй год подряд удерживала Индия. Этому способствовало влияние различных факторов, в том числе государственная политика поддержки малого, среднего и микропредпринимательства в рамках программы «Делай в Индии, сделано в Индии», венчурные инвестиции в сфере новых технологий, развитие угольной промышленности и электроэнергетики, рост грузового трафика международных железнодорожных перевозок.

По вкладу в общемировой ВВП страны БРИКС в совокупности (32%) превзошли «Семерку» (30%). В зарубежной экспертной среде отмечают, что за этими цифрами читается сигнал о значительных переменах глобального экономического ландшафта в результате изменения баланса экономического влияния. В общем настрое БРИКС на дедолларизацию и предпочтение национальных валют во внешнеторговых операциях усматривается вызов традиционному экономическому порядку, в котором доминирует Запад.

Вместе с тем, как ожидается, нынешний год не обойдет трудностями ни Азию, ни Северную Америку, но может положить начало стабилизации и восстановлению в Европе после перенесенного энергетического шока.

Китай. В разных источниках экономического анализа и прогнозов рост ВВП Китая в 2024 году оценивается ниже 5 процентов. Косвенным признаком назревающего пессимизма в оценках экономического будущего Китая является отмеченный в 2023 году впервые за многие годы чистый отток прямых иностранных инвестиций из страны.

США. Потребление домохозяйств сыграло ведущую роль в ускорении роста американской экономики в 2023 году, в то время как высокие процентные ставки отрицательно повлияли на инвестиционную и строительную активность. В экспертной среде преобладают ожидания, согласно которым в 2024 году потребление уже не будет оказывать столь же мощной поддержки росту ВВП, вследствие чего он замедлится. Прогнозы на 2024 год не исключают сценария разворота американского делового цикла в рецессию. Так, инвестиционная компания PIMCO оценивает вероятность рецессии в 50%, JP Morgan считает ее возможной во второй половине года, а Deutsche Bank – уже в первом полугодии.

Еврозона. Экономика еврозоны и Евросоюза в целом продолжает балансировать на грани циклического спада, и перспектива остается неопределенной. Тем не менее, сформировались предпосылки к стабилизации, обусловленные ослаблением инфляционного давления и сохранением относительно устойчивого рынка труда.

Еврокомиссия в выпуске макроэкономических прогнозов, опубликованном в феврале, отмечает, что в 2023 году вслед за снижением цен на энергоносители последовало широкомасштабное и более быстрое, чем ожидалось, смягчение инфляционного давления. Поскольку предложение энергоносителей продолжает опережать спрос, вероятно, цены на них будут снижаться и дальше, что позволит европейской промышленности частично восстановить конкурентоспособность, утраченную во время энергетического кризиса. По мере замедления инфляции рост реальной заработной платы и устойчивая занятость должны способствовать восстановлению потребления.

Более детально с состоянием мировой экономической конъюнктуры и ее перспективами можно ознакомиться в выпуске бюллетеня по ссылке.

Во второй части бюллетеня представлен обзор международного опыта регулирования сферы искусственного интеллекта в экономике.

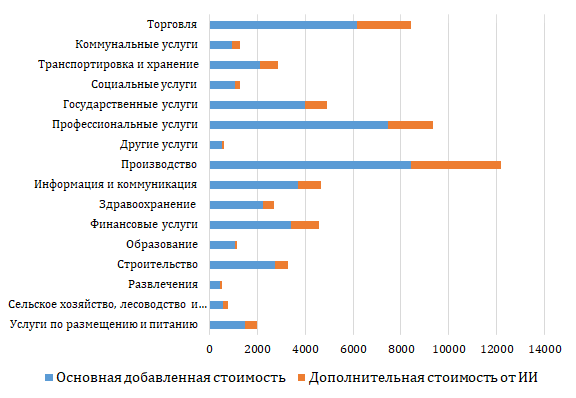

Искусственный интеллект (ИИ) – одна из самых обсуждаемых тем в последние годы. На конец марта 2024 года рынок ИИ оценивается в 196 млрд долл. США и в следующие 7 лет прогнозируется его рост в 13–20 раз.

Ожидается, что к 2025 году количество людей, занятых в сфере ИИ, будет составлять 97 миллионов. По оценкам МВФ, в развитых странах существует риск того, что около 30% рабочих мест могут быть заменены ИИ, что повлечет за собой снижение занятости, снижение заработных плат и т. д.

По оценкам консалтинговой компании Accenture, к 2035 году наибольшая добавленная стоимость от внедрения ИИ будет получена в сфере производства – в размере 3,78 трлн долл. США. Ниже представлена оценка в разбивке по отраслям.

Стоимость, добавляемая ИИ к основной добавленной стоимости, по отраслям – в перспективе до 2035 года (трлн долл. США)

В свете ускорения развития ИИ, появления нового функционала и роста эффективности многие страны опасаются последствий возникновения новых рисков для экономики, рынка труда и национальный безопасности. С целью не допустить этого некоторые страны уже разработали и используют законы в сфере ИИ.

Подробнее об инициативах в международном регулировании ИИ читайте в выпуске бюллетеня.